estabeleça um paralelo comparativo indicando as principais semelhança e distições entre as especies de tributos

💡 3 Respostas

José Maria Roque Junior

De modo simplificado podem ser visualizados os seguinte tributos

- IMPOSTOS: Forma ordinária de arrecadar dinheiro para os cofres públicos; Não vinculado; Sempre que possível levará em conta a capacidade contributiva do sujeito passivo.

- TAXAS: Vinculada a prestação de um serviço público; A definição do art. 145, II da CRFB é muito clara. Exemplo taxa de coleta de lixo.

- CONTRIBUIÇÕES** DE MELHORIA: Quando houver valorização imobiliária decorrente de obra pública pode ser cobrada tal contribuição que poderá ter dois limites, a saber: O valor total da obra ou a valorização do imóvel particular.

- EMPRÉSTIMOS COMPULSÓRIOS: Previsto no art. 148 da CRFB; Auto-explicativo; Somente a União pode estabelecer

- CONTRIBUIÇÕES ESPECIAIS: Podem ser sociais, de interesse de categorias profissionais ou aindade intervenção no dominio econômico (CIDEs); possuem finalidades distintas, mas nada que não seja sugerido pelo próprio nome

- CIP* (Contribuição para custeio do serviço de Iluminação Pública): Ver art. 149-A da CRFB.

* Alguns doutrinadores não consideram a CIP como espécie autônoma.

** Alguns entendem que contribuições de melhoria, especiais ou de iluminação pública são subspécies da espécie CONTRIBUIÇÕES.

Dennis adv

art. 3ª do CTN-

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Em termos gerais classificam-se cinco espécies de tributos: impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições parafiscais, as quais se identificam como segue:

a) Impostos: incidem, por exemplo, sobre a propriedade de imóvel urbano (IPTU), a disponibilidade de renda (Imposto sobre a Renda), a propriedade de veículo automotor (IPVA), entre outros.

b) Taxas: as taxas decorrem de atividades estatais, tais como os serviços públicos ou do exercício do poder de polícia. Exemplos: custas judiciais e a taxa de licenciamento de veículos.

c) Contribuições de Melhoria: as contribuições de melhoria se originam da realização de obra pública que implique valorização de imóvel do contribuinte. Por exemplo: benfeitorias no entorno do imóvel residencial.

d) Empréstimos compulsórios: têm por finalidade buscar receitas para o Estado a fim de promover o financiamento de despesas extraordinárias ou urgentes, quando o interesse nacional esteja presente e;

e) Contribuições Parafiscais: são tributos instituídos para promover o financiamento de atividades públicas. São, portanto, tributos finalísticos, ou seja, a sua essência pode ser encontrada no destino dado, pela lei, ao que foi arrecadado.

Especialistas PD

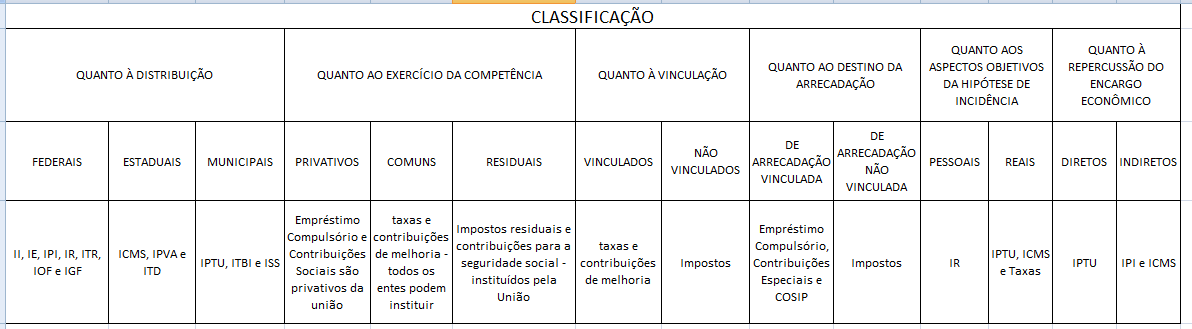

Uma forma interessante de identificar as semelhanças e diferenças dos tributos é apresentando sua classificação, da seguinte forma: tributos que apresentam a mesma classificação num determinado aspecto, são semelhantes nesse aspecto; tributos que apresentam classificação distinta num determinado aspecto, são diferentes nesse aspecto.

Vejamos:

Observações:

- Tributo vinculado – o fato gerador da obrigação corresponde a uma prestação estatal.

- Tributos de arrecadação vinculada: são aqueles que a CF prevê um destino específico para o montante arrecadado.

- Tributo Real – a matriz de incidência não considera aspectos ou qualidades pessoais do sujeito passivo. O Tributo é cobrado pela relação que o sujeito possui com os objetos ou operações tributadas, e não em virtude da própria pessoa.

- Tributo Direto – são aqueles em que não há a possibilidade de transferência dos encargos econômicos-financeiros dos tributos.

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta.

Perguntas relacionadas

Estabeleça um paralelo comparativo, indicando as principais semelhanças e distinções, entre as espécies de tributos.

Legislação Tributária e Direito Comercial

Questões Para o Saber

Estabeleça um paralelo comparativo, indicando as principais semelhanças e distinções, entre taxa e tarifa.

Legislação Tributária e Direito Comercial

Questões Para o Saber

elabore un quadro comparativo entre o controle difuso e o controle concentrado

Direito Constitucional I

•FSST

Aline Mosciaro

Materiais relacionados

1 pág.

1 pág.

Compartilhar