PEDE –SE LANÇAMENTO, RAZONETE, BALANCETE DE VERIFICAÇÃO DE DEZEMBRO/2015, ENCERRAMENTO DO EXERCICIO E BALANÇO PATRIMONIAL.

01) A Empresa comprou mercadorias no valor de R$ 59.000,00 da seguinte forma: 10% a vista, 10% pago pelo banco e 80% a prazo gerando duplicatas;

02) A empresa Comprou 02 máquinas no valor de R$ 25.000,00 cada uma, sendo 01 paga a vista , a outra paga com 50% com Cheque nº 02 e restante financiada pelo banco;

03) Venda de Mercadorias no valor de R$ 168.000,00 sendo 50% a vista, 25% em Banco e o restante em duplicatas a receber;

04) Compra de uma Obra de Arte no valor estimado em R$ 170.000,00, pago da seguinte forma; 50% do Caixa e o restante do Banco;

05) Pagamento de Despesa c/ Combustíveis no valor de R$ 2.000,00 pelo Caixa;

06) Venda de Mercadorias no valor de R$ 160.000,00 a prazo;

07) Compra de Mercadorias no valor de R$ 10.000,00 a prazo;

08) Pagamento de despesas com Folha de Pagamento no valor de R$ 8.000,00 com cheque;

09) Transferiu R$ 26.000,00 do Banco para o Caixa;

10) Despesas com Impostos no valor de R$ 26.000,00.

11) Pagamento de Despesas com Contador no valor de R$ 2.500,00 sendo 50% a vista e restante com Cheque nº 03;

12) Despesas com Luz no valor de R$ 6.400,00 pago pelo Caixa;

13) Despesas com Celular no valor de R$ 3.900,00;

14) Compra de Mercadorias no valor de R$ 120.000,00, sendo 15% pago pelo Caixa, 25% pago pelo Banco com Cheque e restante em duplicatas a pagar;

15) Os sócios resolveram aumentar seu Capital Social em mais R$ 800.000,00; Integralizando apenas R$ 500.000,00 (50% no Caixa e o restante no Banco) e o restante a ser integralizado em 3 anos;

16) Pagamento de R$ 1.500,00 das Duplicatas a Pagar pelo Banco.

17) Pagamento de ICMS no valor de R$ 2500,00 pelo Banco.

PEDE –SE LANÇAMENTO, RAZONETE, BALANCETE DE VERIFICAÇÃO DE DEZEMBRO/2015, ENCERRAMENTO DO EXERCICIO E BALANÇO PATRIMONIAL.

💡 4 Respostas

Ruan Melo

01/

D- MERCADORIAS ........... 59.000,00

C- CAIXA......................... 5.900,00

C- BANCO....................... 5.900,00

C- DUPLICATAS A PAGA.... 47.200,00

2/

D- MAQUINAS ............................. 50.000.00

C- CAIXA .................................... 25.000,00

C - BANCO ..................................12.500,00

C - FINACIAMENTO DE MAQUINAS..12.500,00

3/

D- CAIXA ............................. 84.000,00

D- BNCO .............................. 42.000,00

D - DUPLICATAS A RECEBER ... 42.000,00

C- RECEITA DE VENDAS ........ 168.000,00

Andre Smaira

Para resolver este problema, devemos colocar em prática nossos conhecimentos sobre Contabilidade.

Trata-se de um problema de baixa complexidade, porém de longa resolução. Por essa razão, listar-se-á os principais conceitos necessários para sua resolução.

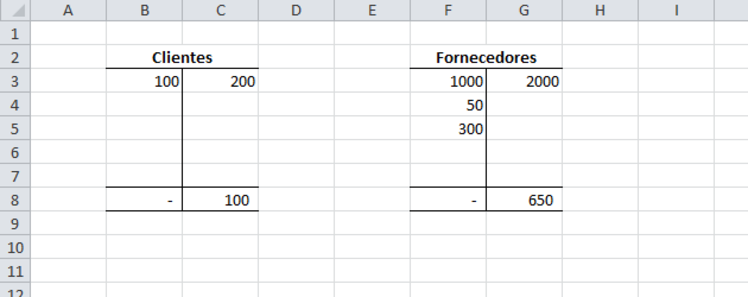

Na contabilidade, Razonetes são apenas uma forma didática de transferir um conhecimento de organização de transações por contas, para que você possa futuramente entender o funcionamento de um sistema contábil. Você simplesmente irá fazer um desenho de uma letra T em um formato maior (por isso é conhecido também como contas T). Do lado direito você terá os lançamentos credores e do lado esquerdo os lançamentos devedores. Veja na Figura:

Cada conta T acima representa uma conta contábil de uma entidade. No caso da conta “Fornecedores” existe um saldo credor total de 650, que é a diferença entre lançamentos credores e devedores no período. Como fazer razonete vai depender de você. Poderá fazer razonete com o excel, em folhas de caderno ou em modelos prontos onde você só preenche as informações. Uma coisa é certa, se você ingressou agora na contabilidade, você vai fazer muito razonete para aprender como se faz lançamentos contábeis. Para facilitar a elaboração de razonetes, emprega-se o software Microsoft Office Excel.

Fonte: http://criativocursos.com/como-fazer-razonete/. Acesso em 23 de setembro de 2018.

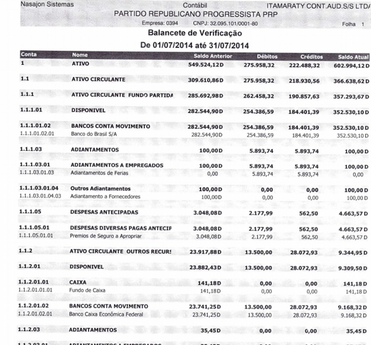

Por sua vez, o Balancete de Verificação é um relatório gerado pelo setor de contabilidade das empresas e encaminhado para os clientes com o intuito de fornecer um demonstrativo contábil de todas as contas em movimento na empresa e seu respectivo saldo. Olhando o balancete de verificação, é possível ter uma visão bastante esclarecedora à respeito da parte financeira da empresa e verificar se os lançamentos contábeis realizados dentro do período estão corretos. A Figura abaixo expõe um exemplo

Fonte: http://www.verscontabilidade.com.br/2016/07/08/o-balancete-de-verificacao-para-que-serve/

Por fim, Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

Nesse contexto, para apuração do resultado do exercício, faz-se os lançamentos de encerramento, debitando-se as contas de receitas e creditando-se uma conta transitória, chamada de “apuração do resultado do exercício”. O inverso é efetuado nas contas de despesas e custos, debitando-se a conta “Apuração do Resultado do Exercício” e creditando-se as contas de custos ou despesas. O saldo da conta “Apuração do Resultado do Exercício” será então transferida para a conta de “Resultados a Destinar”, sendo esta distribuída para outras contas patrimoniais, conforme proposta da administração.

Fonte: http://www.portaldecontabilidade.com.br/guia/balancopatrimonial.htm.. Acesso em 23 de setembro de 2018

Andre Smaira

Para resolver este problema, devemos colocar em prática nossos conhecimentos sobre Contabilidade.

Trata-se de um problema de baixa complexidade, porém de longa resolução. Por essa razão, listar-se-á os principais conceitos necessários para sua resolução.

Na contabilidade, Razonetes são apenas uma forma didática de transferir um conhecimento de organização de transações por contas, para que você possa futuramente entender o funcionamento de um sistema contábil. Você simplesmente irá fazer um desenho de uma letra T em um formato maior (por isso é conhecido também como contas T). Do lado direito você terá os lançamentos credores e do lado esquerdo os lançamentos devedores. Veja na Figura:

Cada conta T acima representa uma conta contábil de uma entidade. No caso da conta “Fornecedores” existe um saldo credor total de 650, que é a diferença entre lançamentos credores e devedores no período. Como fazer razonete vai depender de você. Poderá fazer razonete com o excel, em folhas de caderno ou em modelos prontos onde você só preenche as informações. Uma coisa é certa, se você ingressou agora na contabilidade, você vai fazer muito razonete para aprender como se faz lançamentos contábeis. Para facilitar a elaboração de razonetes, emprega-se o software Microsoft Office Excel.

Fonte: http://criativocursos.com/como-fazer-razonete/. Acesso em 23 de setembro de 2018.

Por sua vez, o Balancete de Verificação é um relatório gerado pelo setor de contabilidade das empresas e encaminhado para os clientes com o intuito de fornecer um demonstrativo contábil de todas as contas em movimento na empresa e seu respectivo saldo. Olhando o balancete de verificação, é possível ter uma visão bastante esclarecedora à respeito da parte financeira da empresa e verificar se os lançamentos contábeis realizados dentro do período estão corretos. A Figura abaixo expõe um exemplo

Fonte: http://www.verscontabilidade.com.br/2016/07/08/o-balancete-de-verificacao-para-que-serve/

Por fim, Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

Nesse contexto, para apuração do resultado do exercício, faz-se os lançamentos de encerramento, debitando-se as contas de receitas e creditando-se uma conta transitória, chamada de “apuração do resultado do exercício”. O inverso é efetuado nas contas de despesas e custos, debitando-se a conta “Apuração do Resultado do Exercício” e creditando-se as contas de custos ou despesas. O saldo da conta “Apuração do Resultado do Exercício” será então transferida para a conta de “Resultados a Destinar”, sendo esta distribuída para outras contas patrimoniais, conforme proposta da administração.

Fonte: http://www.portaldecontabilidade.com.br/guia/balancopatrimonial.htm.. Acesso em 23 de setembro de 2018

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta.

Perguntas relacionadas

construção do Diário, Razonetes, Balancete de Verificação e Balanço Patrimonial das operações que ocorreram na seguinte operação:

Contabilidade / Ciências Contábeis

•UNICID

Antonio Siqueira

construção do Diário, Razonetes, Balancete de Verificação e Balanço Patrimonial das operações que ocorreram na seguinte operação:

Contabilidade / Ciências Contábeis

•UNICID

Pamela Oliveira

Compartilhar