Balanço Patrimonial

Version:1.0 StartHTML:000000332 EndHTML:000022728 StartFragment:000018497 EndFragment:000022634 StartSelection:000018502 EndSelection:000022610 SourceURL:http://ava.unicesumar.edu.br/unicesumar/course/questionario.php?id=22443&idQuestionario=92503&idChave=0488f61e2c029002daf61257700ad586&session=1jinjtp64es190untk0cl5ra87AVA - Unicesumar:

💡 4 Respostas

Amanda Lisboa

Uma das ferramentas mais importantes para se avaliar a situação econômico – financeira de uma empresa, o Balanço Patrimonial detalha as variações das contas através dos exercícios, fornecendo de uma forma organizada, a performance através dos anos.

Independente do tamanho da empresa, ou até mesmo para um controle pessoal, pode se utilizar essa ferramenta adaptada a cada realidade e nível de detalhe desejado, para entender o conceito de balanço, segue os itens que o compõe:

Ativo:

Conjunto de bens e direitos da empresa, vendas a receber, estoque, veículos, matéria prima etc.

Passivo:

Conjunto de deveres, fornecedores a pagar, salários a pagar, provisões, dívidas no geral etc.

Patrimônio liquido:

Saldo acumulado do capital inicial empregado, novas injeções de capital, lucro ou prejuízo acumulado através dos exercícios.

O Ativo se resume a todos direitos da empresa, o passivo o que a empresa deve para terceiros, e o patrimônio liquido, é o que se deve para os sócios e acionistas.

Ativo – Passivo = Patrimônio liquido

Ativo = (Passivo + pat. liquido)

De forma resumida, podemos dividir o ativo em:

Circulante ( disponível dentro do exercício ex: caixa, cheques a curto prazo, estoque )

Exigível a longo prazo (com prazo maior que o exercício ex: financiamentos concedidos)

Permanente (Imóveis, veículos, máquinas)

E o passivo em:

Circulante ( dívidas que vencem no exercício)

Longo Prazo ( dívidas que vencem após o exercício, mais de 360 dias)

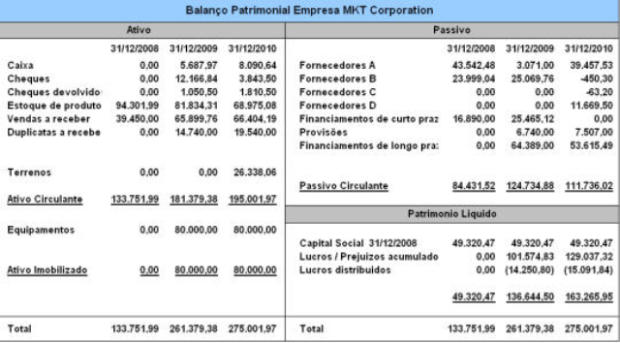

Segue um exemplo resumido de um modelo de balanço da empresa XXXXXXXXXX ltda sem separação de grupos:

E a forma clássica de demonstração:

Andre Smaira

Primeiramente, calculamos o ativo circulante da empresa.

ATIVO CIRCULANTE-

Disponíveis- R$ 331 000,00

Caixa- R$ 1 000,00

Banco Conta Movimento- R$ 200 000,00

Aplicações Financeiras- R$ 130 000,00

Clientes- R$ 405 000,00

Duplicatas a receber- R$ 405 000, 00

Outros Créditos:

Adiantamento dos empregados- R$ 45 000,00

ICMS a recuperar- R$ 100 000,00

Tributos a recuperar- R$ 100 000, 00

Salários a pagar - R$109.000,00

Obrigações trabalhistas e previdenciárias - R$165.710,00

INSS a pagar - R$11.990,00

FGTS a recolher - R$8.720,00

Ferias a pagar - R$36.000,00

Participação e destinação do lucro líquido - R$354.790,00

Dividendos a pagar - R$354.790,00

Outras Obrigações - R$35.500,00

Contas a Pagar Diversas - R$35.500,00

Posteriormente, calcula-se o passivo não circulante, tendo assim:

PASSIVO NÃO CIRCULANTE- R$250.000,00

FINAL a pagar - Longo Prazo R$250.000,00

Feito isso, comtemplando o passivo adiciona-se o patrimônio líquido:

PATRIMÔNIO LIQUIDO - R$905.000,00

Capital Integralizado - R$860.000,00

Reservas de lucros - R$45.000,00

Soma-se o passivo não circulante e o patrimônio líquido, obtendo:

Total do Passivo - R$2.290.000,00

Finalizando e juntando todos os cálculos, temos:

BALANÇO PATRIMONIAL

ATIVO CIRCULANTE - R$1.505.000,00

Disponíveis - R$331.000,00

Caixa - R$1.000,00

Banco Conta Movimento - R$200.000,00

Aplicações Financeiras - R$130.000,00

Clientes - R$405.000,00

Duplicatas a Receber - R$405,000,00

Outros Créditos:

Adiantamentos a empregados - R$45.000,00

Tributos a recuperar - R$100.000,00

ICMS a recuperar - R$100.000,00

Estoque - R$724.000,00

Almoxarifado - R$203.500,00

Mercadorias para Revenda - R$75.000,00

Matérias-primas - R$445.500,00

ATIVO NÃO CIRCULANTE - R$685.000,00

Imobilizado - R$ 685.000,00

Móveis e Utensílios - R$155.000,00

(-)Depreciação Acumulada - R$20.000,00

Instalação - R$700.000,00

(-)Depreciação Acumulada - R$150.000,00

Total do Ativo - R$2.290.000,00

PASSIVO CIRCULANTE:

Obrigações a fornecedores - R$350.000,00

Fornecedores Nacionais - R$100.000,00

Fornecedores Estrangeiros - R$250.000,00

Empréstimos e financiamentos - R$100.000,00

Empréstimos a pagar - R$50.000,00

FINAL a Pagar - Curto prazo - R$50.000,00

Tributos a recolher - R$129.000,00

ICMS a recolher - R$129.000,00

Obrigações trabalhistas e previdenciárias - R$165.710,00

Salários a pagar - R$109.000,00

INSS a pagar - R$11.990,00

FGTS a recolher - R$8.720,00

Ferias a pagar - R$36.000,00

Participação e destinação do lucro liquido - R$354.790,00

Dividendos a pagar - R$354.790,00

Outras Obrigações - R$35.500,00

Contas a Pagar Diversas - R$35.500,00

PASSIVO NÃO CIRCULANTE - R$250.000,00

FINAL a pagar - Longo Prazo R$250.000,00

PATRIMÔNIO LIQUIDO - R$905.000,00

Capital Integralizado - R$860.000,00

Reservas de lucros - R$45.000,00

Total do Passivo - R$2.290.000,00

Andre Smaira

Primeiramente, calculamos o ativo circulante da empresa.

ATIVO CIRCULANTE-

Disponíveis- R$ 331 000,00

Caixa- R$ 1 000,00

Banco Conta Movimento- R$ 200 000,00

Aplicações Financeiras- R$ 130 000,00

Clientes- R$ 405 000,00

Duplicatas a receber- R$ 405 000, 00

Outros Créditos:

Adiantamento dos empregados- R$ 45 000,00

ICMS a recuperar- R$ 100 000,00

Tributos a recuperar- R$ 100 000, 00

Salários a pagar - R$109.000,00

Obrigações trabalhistas e previdenciárias - R$165.710,00

INSS a pagar - R$11.990,00

FGTS a recolher - R$8.720,00

Ferias a pagar - R$36.000,00

Participação e destinação do lucro líquido - R$354.790,00

Dividendos a pagar - R$354.790,00

Outras Obrigações - R$35.500,00

Contas a Pagar Diversas - R$35.500,00

Posteriormente, calcula-se o passivo não circulante, tendo assim:

PASSIVO NÃO CIRCULANTE- R$250.000,00

FINAL a pagar - Longo Prazo R$250.000,00

Feito isso, comtemplando o passivo adiciona-se o patrimônio líquido:

PATRIMÔNIO LIQUIDO - R$905.000,00

Capital Integralizado - R$860.000,00

Reservas de lucros - R$45.000,00

Soma-se o passivo não circulante e o patrimônio líquido, obtendo:

Total do Passivo - R$2.290.000,00

Finalizando e juntando todos os cálculos, temos:

BALANÇO PATRIMONIAL

ATIVO CIRCULANTE - R$1.505.000,00

Disponíveis - R$331.000,00

Caixa - R$1.000,00

Banco Conta Movimento - R$200.000,00

Aplicações Financeiras - R$130.000,00

Clientes - R$405.000,00

Duplicatas a Receber - R$405,000,00

Outros Créditos:

Adiantamentos a empregados - R$45.000,00

Tributos a recuperar - R$100.000,00

ICMS a recuperar - R$100.000,00

Estoque - R$724.000,00

Almoxarifado - R$203.500,00

Mercadorias para Revenda - R$75.000,00

Matérias-primas - R$445.500,00

ATIVO NÃO CIRCULANTE - R$685.000,00

Imobilizado - R$ 685.000,00

Móveis e Utensílios - R$155.000,00

(-)Depreciação Acumulada - R$20.000,00

Instalação - R$700.000,00

(-)Depreciação Acumulada - R$150.000,00

Total do Ativo - R$2.290.000,00

PASSIVO CIRCULANTE:

Obrigações a fornecedores - R$350.000,00

Fornecedores Nacionais - R$100.000,00

Fornecedores Estrangeiros - R$250.000,00

Empréstimos e financiamentos - R$100.000,00

Empréstimos a pagar - R$50.000,00

FINAL a Pagar - Curto prazo - R$50.000,00

Tributos a recolher - R$129.000,00

ICMS a recolher - R$129.000,00

Obrigações trabalhistas e previdenciárias - R$165.710,00

Salários a pagar - R$109.000,00

INSS a pagar - R$11.990,00

FGTS a recolher - R$8.720,00

Ferias a pagar - R$36.000,00

Participação e destinação do lucro liquido - R$354.790,00

Dividendos a pagar - R$354.790,00

Outras Obrigações - R$35.500,00

Contas a Pagar Diversas - R$35.500,00

PASSIVO NÃO CIRCULANTE - R$250.000,00

FINAL a pagar - Longo Prazo R$250.000,00

PATRIMÔNIO LIQUIDO - R$905.000,00

Capital Integralizado - R$860.000,00

Reservas de lucros - R$45.000,00

Total do Passivo - R$2.290.000,00

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta

Perguntas relacionadas

Como fazer balanço patrimonial? MAPA ADMINISTRAÇÃO modulo 54

Administraçã

•UNICESUMAR EAD

Maria Linhares

Materiais relacionados

5 pág.

5 pág. 8 pág.

8 pág.

Compartilhar