Como calcular o rateio dos custos indiretos? dicas?

💡 3 Respostas

Andre Smaira

Dentre os custos a serem considerados na produção existem aqueles que não estão diretamente ligados ao processo produtivo e são identificados como Custos Indiretos de Fabricação (não é possível mensurar a relação desses custos por unidade de produto).

Para fazer o Rateio de Custos indiretos, necessita-se definir uma Base de Rateio. Esta é definida como a medida relacionada com dois ou mais objetos dos custos fixos, usada para ratear os custos comuns a esses objetos.

Por exemplo, suponha uma empresa que vende  sacas de milho com custos diretos

sacas de milho com custos diretos  por saca e

por saca e  sacas de soja com custos diretos de

sacas de soja com custos diretos de  por saca, os gastos de mão-de-obra para produção de cada saca é de

por saca, os gastos de mão-de-obra para produção de cada saca é de  (independente do produto) e, por fim, temos os Custos Indiretos de

(independente do produto) e, por fim, temos os Custos Indiretos de  .

.

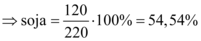

Para fazermos o rateio dos custos indiretos, podemos olhar para as quantidades. Primeiro, vamos descobrir qual a porcentagem de venda dos produtos:

Assim, os rateios de custo indireto para cada produto será de:

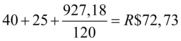

Que nos dá um custo total de  por saca.

por saca.

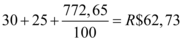

Para a soja, temos

Que nos dá um custo total de  por saca.

por saca.

Então, para cálculo do Rateio de Custos Indiretos, precisa-se usar alguma base que relacione objetos de custos diretos com os indiretos, isso pode ser feito com base na quantidade (exemplificado aqui), ou por horas trabalhadas, por exemplo.

Fonte:

https://edisciplinas.usp.br/pluginfile.php/340026/course/section/101959/aula4.ppt

Andre Smaira

Dentre os custos a serem considerados na produção existem aqueles que não estão diretamente ligados ao processo produtivo e são identificados como Custos Indiretos de Fabricação (não é possível mensurar a relação desses custos por unidade de produto).

Para fazer o Rateio de Custos indiretos, necessita-se definir uma Base de Rateio. Esta é definida como a medida relacionada com dois ou mais objetos dos custos fixos, usada para ratear os custos comuns a esses objetos.

Por exemplo, suponha uma empresa que vende  sacas de milho com custos diretos

sacas de milho com custos diretos  por saca e

por saca e  sacas de soja com custos diretos de

sacas de soja com custos diretos de  por saca, os gastos de mão-de-obra para produção de cada saca é de

por saca, os gastos de mão-de-obra para produção de cada saca é de  (independente do produto) e, por fim, temos os Custos Indiretos de

(independente do produto) e, por fim, temos os Custos Indiretos de  .

.

Para fazermos o rateio dos custos indiretos, podemos olhar para as quantidades. Primeiro, vamos descobrir qual a porcentagem de venda dos produtos:

Assim, os rateios de custo indireto para cada produto será de:

Que nos dá um custo total de  por saca.

por saca.

Para a soja, temos

Que nos dá um custo total de  por saca.

por saca.

Então, para cálculo do Rateio de Custos Indiretos, precisa-se usar alguma base que relacione objetos de custos diretos com os indiretos, isso pode ser feito com base na quantidade (exemplificado aqui), ou por horas trabalhadas, por exemplo.

Fonte:

https://edisciplinas.usp.br/pluginfile.php/340026/course/section/101959/aula4.ppt

RD Resoluções

Dentre os custos a serem considerados na produção existem aqueles que não estão diretamente ligados ao processo produtivo e são identificados como Custos Indiretos de Fabricação (não é possível mensurar a relação desses custos por unidade de produto).

Para fazer o Rateio de Custos indiretos, necessita-se definir uma Base de Rateio. Esta é definida como a medida relacionada com dois ou mais objetos dos custos fixos, usada para ratear os custos comuns a esses objetos.

Por exemplo, suponha uma empresa que vende  sacas de milho com custos diretos

sacas de milho com custos diretos  por saca e

por saca e  sacas de soja com custos diretos de

sacas de soja com custos diretos de  por saca, os gastos de mão-de-obra para produção de cada saca é de

por saca, os gastos de mão-de-obra para produção de cada saca é de  (independente do produto) e, por fim, temos os Custos Indiretos de

(independente do produto) e, por fim, temos os Custos Indiretos de  .

.

Para fazermos o rateio dos custos indiretos, podemos olhar para as quantidades. Primeiro, vamos descobrir qual a porcentagem de venda dos produtos:

Assim, os rateios de custo indireto para cada produto será de:

Que nos dá um custo total de  por saca.

por saca.

Para a soja, temos

Que nos dá um custo total de  por saca.

por saca.

Então, para cálculo do Rateio de Custos Indiretos, precisa-se usar alguma base que relacione objetos de custos diretos com os indiretos, isso pode ser feito com base na quantidade (exemplificado aqui), ou por horas trabalhadas, por exemplo.

Fonte:

https://edisciplinas.usp.br/pluginfile.php/340026/course/section/101959/aula4.ppt

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta.

Perguntas relacionadas

A maior crítica ao rateio dos custos indiretos, é que ele pode conter ?

Contabilidade e Análise de Custos

•ESTÁCIO

Veluzia Souza

Materiais relacionados

10 pág.

10 pág.

Compartilhar