Como funciona a tabela Price?

💡 2 Respostas

Andre Smaira

Sempre que se compra algum bem, pode-se optar por pagar a vista ou a prazo. No caso de optar por pagar em prestações, haverá uma cobrança de juros adicionais ao preço original em virtude do prazo dado para quitar a divida.

Para isso pode-se seguir um sistema chamado de tabela price, que consiste num sistema onde todas as parcelas possuem o mesmo valor, e cada parcela é composta de uma parte de juros e uma parte do valor do produto. Entretanto, a relação entre juros e amortização não precisa ser sempre igual em todas as parcelas. É muito comum que nas primeiras parcelas, os juros sejam a maior parte e a amortização a menor, e ao longo do tempo isso se inverta.

A tabela price é composta de n colunas, referentes às n parcelas do pagamento e 5 colunas, referentes ao número da parcela; valor da parcela; juros cobrados em determinada parcela; taxa de amortização da dívida e saldo devedor como mostrado na Tabela 1 do exemplo a seguir:

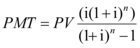

Exemplo: Suponha que queremos comprar uma moto à um preço de R$ 5.000,00 em 4 vezes com taxa de juros de 5%. Como dito anteriormente as parcelas possuem valor fixo. Para calculá-las basta seguir a fórmula mostrada a seguir:

Onde PMT é o valor da parcela, PV é o preço do produto, i é a taxa de mensal expressa em um número decimal de 0 a 1, e n é o número de parcelas.

No exemplo temos que:

PV = R$ 5.000,00

i = 0.05 (5%)

n = 4

Substituindo os respectivos valores na fórmula temos que o valor de todas as parcelas é:

PMT = R$ 1.410,06

Vamos agora calcular o valor dos juros e da amortização. Para o valor dos juros, basta multiplicar a taxa de juros (i) pelo saldo devedor anterior, e para calcular a amortização, basta subtrair o valor da parcela pelo valor dos juros como mostram as equações a seguir:

E o saldo devedor atual é o saldo devedor anterior menos a amortização atual.

Tabela 1: Tabela Price.

| N | PMT | Juros | Amortização | Saldo Devedor |

|---|---|---|---|---|

| 0 | 5.000,00 | |||

| 1 | 1.410,06 | 250,00 | 1 | 3.839,94 |

| 2 | 1.410,06 | 191,99 | 1.218,06 | 2.621,88 |

| 3 | 1.410,06 | 131,09 | 1.278,96 | 1.342,91 |

| 4 | 1.410,06 | 67,14 | 1.342,91 | 0,00 |

Por outro lado, esse sistema de amortecimento possui uma quantidade de juros mais elevados se compararmos com outros tipos de sistema de amortecimento como o SAC (Sistema de Amortecimento Constante).

Referências

Tabela Price: entenda o que é e como funciona. Blog Nexoos. Disponível em: <https://blog.nexoos.com.br/tabela-price-entenda-o-que-e-e-como-funciona/> Acesso em 17 de setembro de 2018.

Telmo Ghiorzi. Cálculos Financeiros. Disponível em: <http://ghiorzi.org/amortiza.htm> Acesso em 17 de setembro de 2018.

RD Resoluções

Sempre que se compra algum bem, pode-se optar por pagar a vista ou a prazo. No caso de optar por pagar em prestações, haverá uma cobrança de juros adicionais ao preço original em virtude do prazo dado para quitar a divida.

Para isso pode-se seguir um sistema chamado de tabela price, que consiste num sistema onde todas as parcelas possuem o mesmo valor, e cada parcela é composta de uma parte de juros e uma parte do valor do produto. Entretanto, a relação entre juros e amortização não precisa ser sempre igual em todas as parcelas. É muito comum que nas primeiras parcelas, os juros sejam a maior parte e a amortização a menor, e ao longo do tempo isso se inverta.

A tabela price é composta de n colunas, referentes às n parcelas do pagamento e 5 colunas, referentes ao número da parcela; valor da parcela; juros cobrados em determinada parcela; taxa de amortização da dívida e saldo devedor como mostrado na Tabela 1 do exemplo a seguir:

Exemplo: Suponha que queremos comprar uma moto à um preço de R$ 5.000,00 em 4 vezes com taxa de juros de 5%. Como dito anteriormente as parcelas possuem valor fixo. Para calculá-las basta seguir a fórmula mostrada a seguir:

Onde PMT é o valor da parcela, PV é o preço do produto, i é a taxa de mensal expressa em um número decimal de 0 a 1, e n é o número de parcelas.

No exemplo temos que:

PV = R$ 5.000,00

i = 0.05 (5%)

n = 4

Substituindo os respectivos valores na fórmula temos que o valor de todas as parcelas é:

PMT = R$ 1.410,06

Vamos agora calcular o valor dos juros e da amortização. Para o valor dos juros, basta multiplicar a taxa de juros (i) pelo saldo devedor anterior, e para calcular a amortização, basta subtrair o valor da parcela pelo valor dos juros como mostram as equações a seguir:

E o saldo devedor atual é o saldo devedor anterior menos a amortização atual.

Tabela 1: Tabela Price.

w:tbl>

O funcionamento da tabela price é simples, trata-se de um sistema de amortecimento presente em diversas compras onde o valor das parcelas não se altera ao longo das prestações, sendo isso sua principal vantagem onde o consumidor não é surpreendido com reajustes adicionais ao longo do tempo de pagamento.

Por outro lado, esse sistema de amortecimento possui uma quantidade de juros mais elevados se compararmos com outros tipos de sistema de amortecimento como o SAC (Sistema de Amortecimento Constante).

Referências

Tabela Price: entenda o que é e como funciona. Blog Nexoos. Disponível em: <https://blog.nexoos.com.br/tabela-price-entenda-o-que-e-e-como-funciona/> Acesso em 17 de setembro de 2018.

Telmo Ghiorzi. Cálculos Financeiros. Disponível em: <http://ghiorzi.org/amortiza.htm> Acesso em 17 de setembro de 2018.

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta.

Perguntas relacionadas

Materiais relacionados

6 pág.

6 pág. 12 pág.

12 pág.

Compartilhar