como fazer o seguinte lancamento no diario: Aquisição de porta-chaves para oferta a clientes no valor de 49,88

💡 1 Resposta

RD Resoluções

Lançamento é o meio pelo qual se processa a escrituração contábil, ou seja, é a forma de se efetuar o lançamento contábil no livro Diário. Este lançamento é feito a partir de operações.

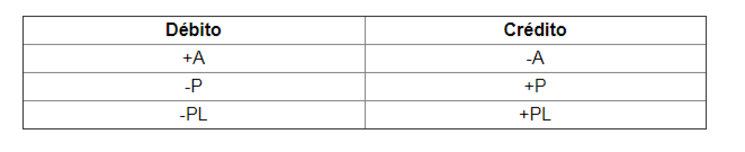

Considere a tabela abaixo:

A partir dessa tabela, podemos saber quando o lançamento será creditado ou quando será debitado. Considera os significados das siglas da tabela mostrados abaixo:

+A (mais bens e direitos/mais ativo)

-A (menos bens e direitos/menos ativo)

+P (aumenta dívida/mais obrigações/mais passivo)

-P (diminui dívida/menos obrigações/menos passivo)

+PL (mais receita/mais patrimônio líquido)

-PL (menos receita/mais despesa/mais custo/menos patrimônio líquido)

Para o caso dado temos que:

D- Caixa (+A) ........ $49,88

C- Clientes (-A) ...... $49.88

Explicação: A empresa recebeu dinheiro (mais bens) e diminuiu sua conta clientes (menos bens a receber), pois uma parte acaba de ser paga.

Fonte: https://www.socontabilidade.com.br/conteudo/diario2.php

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta

Outros materiais

Perguntas relacionadas

Como posso ter fazer lancamento de apuramento de resultados

Contabilidade Financeira

wetinesse Augusto Chambala

Materiais relacionados

1 pág.

1 pág. 1 pág.

1 pág.

Compartilhar