como fazer os lançamentos em razonete e montar balanços patrimoniais ?

💡 1 Resposta

RD Resoluções

O Razão é um livro fundamental ao processo contábil e exigido pela legislação brasileira para empresas cuja tributação do Imposto de Renda seja com base no Lucro Real.

Por meio do razão é possível controlar separadamente o movimento de todas as contas. O controle individualizado das contas é importante para se conhecer os seus saldos, possibilitando a apuração de resultados e elaboração de demonstrações contábeis, como o balancete de verificação do razão, balanço patrimonial, etc.

Exemplo:

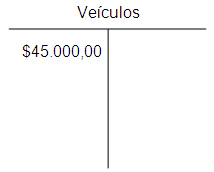

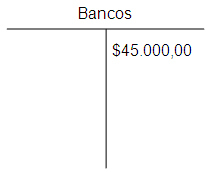

Lançamento: Compra de Veículos no valor de $45.000, à vista, via banco.

No livro diário:

D- Veículos...........$45.000

C- Banco..............$45.000

No livro razão (razonetes):

|

|

No razonete da conta Veículos, o valor foi debitado (lado esquerdo) pois gerou um aumento no ativo (bens e direitos) da empresa. Já no razonete da conta Bancos, o valor foi creditado (lado direito) pois gerou uma diminuição de ativo (diminuiu o valor disponível da conta).

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade.

No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta

Outros materiais

Perguntas relacionadas

Faça os lançamentos abaixo em razonete e monte seu balanço patrimonial ?

Contabilidade Geral

•UNOPAR

jhanna santos barros

Faça os lançamentos em diário, razonetes, elaboração do Balanço Patrimonial e DRE.

Contabilidade / Ciências Contábeis

•ESTÁCIO

Italo Pereira

Compartilhar