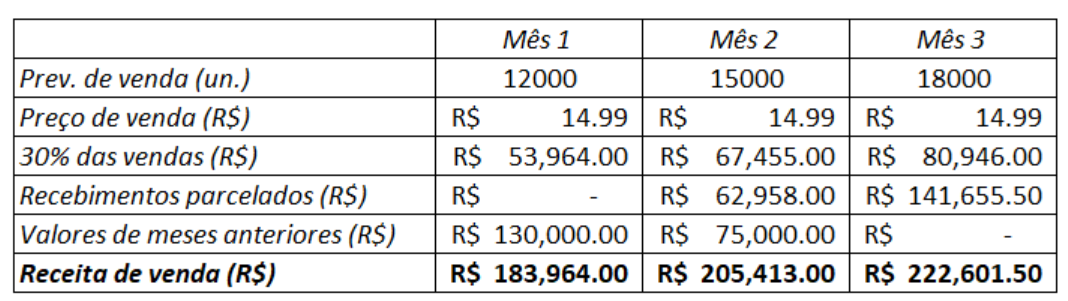

Mês 1 = 12.000 unidades Mês 2 = 15.000 unidades Mês 3 = 18.000 unid.

A previsão de vendas é:

Mês 1 = 12.000 unidades Mês 2 = 15.000 unidades Mês 3 = 18.000 unid.

O preço de venda está estimado em R$ 14,99 a unidade. A empresa decidiu seguir a política de crédito do mercado que tem como histórico 30% das vendas à vista e o restante a prazo, recebidos em duas parcelas iguais sem juros, para 30 dias e 60 dias. O recebimento para o mês 1 resultante das vendas dos meses anteriores totaliza R$ 130.000 e o recebimento para o mês 2 totaliza R$ 75.000.

ORÇAMENTO DE PRODUÇÃO

|

Mês 1 |

Mês 2 |

Mês 3 |

|

|

Prev. de vendas (un.) |

|||

|

Preço de venda (R$) |

|||

|

Receita de venda R$ |

💡 5 Respostas

Josimar matos pinheiros

dfdfdsf

Andre Smaira

Para preencher a tabela, é importante ter em mente que a receita de venda consiste na soma do valor recebido a vista, com os recebimentos parcelados e com os valores de parcelas de vendas de meses anteriores.

Além disso, é importante ressaltar que os recebimentos parcelados no mês \(i\) consiste na soma de \(35\%\) do total de vendas no mês \(i-1\) com \(35\%\) do total de vendas no mês \(i-2\).

Visto isso, realizando os cálculos, tem-se o seguinte resultado:

Cálculo da receita de vendas nos meses 1, 2 e 3

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta

Perguntas relacionadas

Materiais relacionados

1 pág.

1 pág. 1 pág.

1 pág. 1 pág.

1 pág.

Compartilhar