Contabilidade Pública: Questões de concurso público - tema: Princípios da contabilidade- #parte1

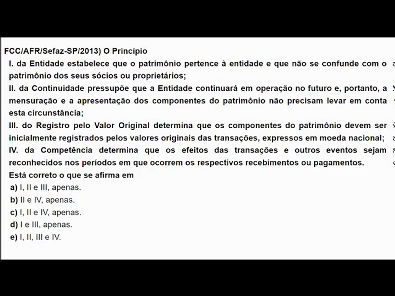

playlist de contabilidade do setor publico : https://www.youtube.com/watch?v=wxZo-DHo04E&list=PLZOVB4wq0jr-xJOwigPcG2RXjQBgoB7K5 (FCC/ Analista-Contabilidade/TRT-5a Região/2013) O contador de uma determinada entidade pública, ao avaliar as aplicações financeiras, entre alternativas igualmente válidas, determina a adoção do maior valor, o que implica não obediência ao princípio a) da competência. b) da prudência. c) da continuidade. d) do registro pelo valor original. e) da entidade. O Princípio I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários; II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância; III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional; IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos. Está correto o que se afirma em a) I, II e III, apenas. b) II e IV, apenas. c) I, II e IV, apenas. d) I e III, apenas. e) I, II, III e IV. Ao analisar os registros contábeis de uma fundação instituída e mantida pelo poder público, o auditor percebeu que uma parcela de suas receitas era oriunda de prestação de serviços específicos, como a produção de vídeos institucionais, cujo reconhecimento era realizado no momento da arrecadação. Neste caso, de acordo com a Resolução CFC nº 1.111/2007 e alterações posteriores, não houve obediência ao princípio contábil a) do registro pelo valor original. b) da competência. c) da prudência. d) da entidade. e) da continuidade. #contabilidadedosetorpublico #prova #concursos

Compartilhar