Como calcular a DMPL?

Respostas

Grécia Almeida

há 8 anos

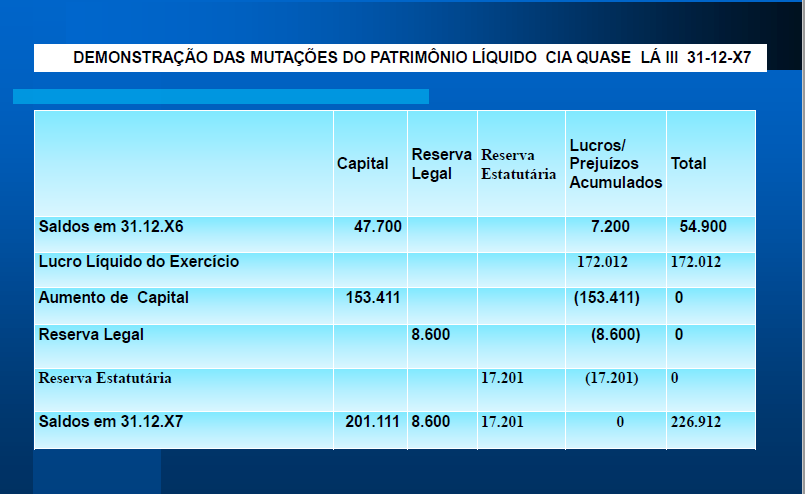

DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido, inclusive a de Lucros Acumulados, abrangendo, assim, a Demonstração de Lucros e Prejuízos Acumulados – DLPC. Não é uma demonstração obrigatória, mas é mais completa e abrangente que a DLPA (obrigatória). Se apresentada a DMPL não há necessidade de apresentação da DLPA. A DMPL é fundamental no fornecimento de informações para a elaboração da Demonstração de Fluxo de Caixa e para o cálculo da equivalência patrimonial pelas empresas investidoras. O formato da demonstração é bem simples, sendo todas as contas do patrimônio líquido Colocadas em colunas e todas as transações envolvendo as contas descritas nas linhas.

Crie sua conta grátis para liberar essa resposta. 🤩

Já tem uma conta?

Ao continuar, você aceita os Termos de Uso e Política de Privacidade

RD Resoluções

há 7 anos

a elaboração da DMPL consiste basicamente na representação, de forma resumida e coordenada, do capital, da reserva de capital, das reservas de lucro, das reservas de reavaliação, das ações de tesouraria e dos lucros e prejuízos acumulados. Assim, a DMPL deve discriminar os seguintes pontos:

-Saldos existentes no início do período;

-Acréscimo de capital;

-Ajustes realizados em exercícios passados;

-Compensações de prejuízos;

-Destino do lucro líquido no exercício;

-Distribuição de lucros;

-Reavaliação dos ativos;

-Redução de capital;

-Resultado líquido do exercício;

-Transferências e reversões de lucros e reservas;

-Saldos no final do exercício.

Ainda com dúvidas?

Envie uma pergunta e tenha sua dúvida de estudo respondida!

Mais conteúdos dessa disciplina

Programa de Integridade MPU

Programa de Integridade MPU- RESOLUÇÃO - (032 99116 - 4945) - M A P A - UNICESUMAR - CCONT - ESTRUTURAS DAS DEMONSTRAÇÕES CONTÁBEIS - 51- 2024

- AP3 - contabilidade 2

- AP1 - 20242 CGII GAB

- Mapa Mental - Contabilidade Geral

- RUA JOAO MALAGUTTI NÚMERO 40 COMPLEMENTO ANEXO COMERCIO CEP 17.382-088 BAIRRO/DISTRITO SAO CRISPIM MUNICÍPIO BROTAS UF S

- O que é um FACTORING: Factoring são pessoas jurídicas de fomento comercial, de prestação cumulativa e contínua de serviços; São pessoas de assessoria

- 8 ) Quais ativos serão contabilizados obrigatoriamente no Balanço Patrimonial? A ) Ativos com muita materialidade e sem previsão de consumo a longo...

- 4 ) Qual é o principal objetivo da Demonstração do Valor Adicionado, introduzida pela Lei n. 11.638/07? A ) Mostrar a distribuição dos recursos não...

- Assinale a alternativa correta. Múltipla Escolha: Provisões são receitas que são realizadas pelas empresas para se precaverem contra perdas eve...

- Uma sociedade empresária comercial apresentava os seguintes saldos em 31/12/20X4: • Caixa e equivalentes de caixa: R$ 60.000. • Receita de vendas rece

- FCC/TRT 12ª REGIÃO/ANALISTA JUDICIÁRIO/ADMINISTRATIVA/CONTABILIDADE/2023) A empresa XYZ S.A. divulgou duas demonstrações contábeis referentes ao ano f

- No encerramento do exercício social de 2023 foram extraídos os seguintes dados das Demonstrações Contábeis da João & Paulo Cia. Ltda.: Deduções da Rec

- No encerramento do exercício social de 2023 foram extraídos os seguintes dados das Demonstrações Contábeis da João & Paulo Cia. Ltda.: Deduções da Rec

- No encerramento do exercício social de 2023 foram extraídos os seguintes dados das Demonstrações Contábeis da João & Paulo Cia. Ltda.: Deduções da Rec

- Qual é a principal característica do cosseguro em contratos de seguros, e como ele difere da co-seguro? A) O cosseguro é uma divisão de riscos entre s

- Pergunta 1 A CIA X tem 100% de participação da Cia Y. Em 31/12/X0, elas apresentam os seguintes Balanços Patrimoniais: Na data, a CIA X possuía...

- quais cursos permitem fazer prova cfc

- 1

- ESTUDOS DISCIPLINARES V_QUESTIONÁRIO UNIDADE II