AUTO-ATIVIDADE A Cia. Abundância apresentou os seguintes saldos em 30/04/20:

Capital 134.250,00

Aplicação Financeira 20.000,00

Veículos 60.000,00

Caixa 20.000,00

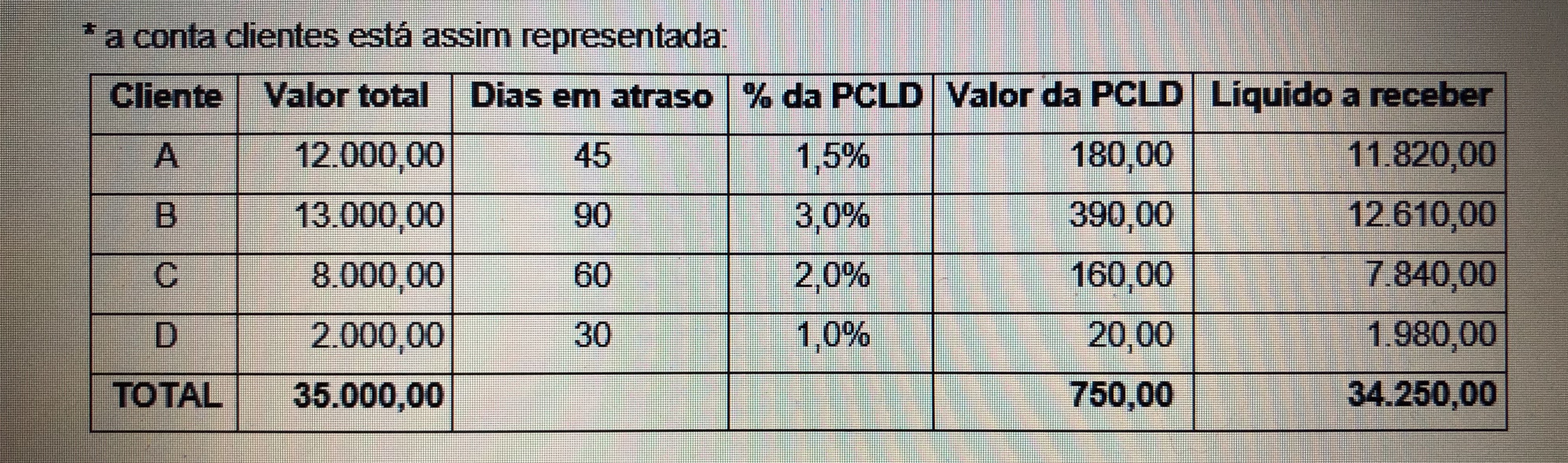

Clientes 35.000,00*

PCLD 750,00

Já no mês 05/x8 teve as seguintes operações:

01/05/x8 (1) – Venda de serviços a prazo ao Cliente H no valor de 3.000,00 com incidência de 3% de ISSQN.

01/05/x8 (2) – Compra a prazo de 200 unidades da mercadoria “A” para revenda no valor de 10.100,00 com 17% de crédito de ICMS, porém, no ato o fornecedor concedeu um desconto de 100,00. Nesse caso, a nota fiscal foi emitida no valor total de 10.000,00.

01/05/x8 (3) – Frete sobre compra da mercadoria “A” em 01/05/x8 no valor de 361,44 pago via caixa com 17% de crédito de ICMS.

03/05/x8 (4) – Devolução de 50 unidades compradas em 01/05/x8. O valor foi compensado com fornecedores.

04/05/x8 (5) – Pagamento de 2.500,00 via caixa da compra efetuada em 01/05/x8. Foi obtido um desconto de 3% sobre o valor.

06/05/x8 (6) – Venda a prazo de 100 unidades da mercadoria “A”para o mercado interno ao Cliente W no valor de 8.000,00 com 17% de débito de ICMS. Ao ser conferida na entrega junto ao cliente constatou-se um pequeno defeito, mas que ainda permitiria sua venda ao consumidor final. Sendo assim, o Cliente W solicitou um abatimento de 400,00 sobre o total da Nota Fiscal.

08/05/x8 (7) – Compra a prazo de 100 unidades da mercadoria “A” para revenda no valor de 4.000,00, sendo que na Nota Fiscal há incidência de 10% de IPI e 17% de ICMS, perfazendo uma compra total de 4.400,00.

08/05/x8 (8) – Foi obtido junto ao fornecedor um abatimento sobre a compra efetuada em 08/05/x8 no valor de 150,00.

09/05/x8 (9) – O Cliente A pagou 11.820,00 dos 12.000,00 que devia e a PCLD era de 180,00. O valor foi pago via caixa.

10/05/x8 (10) – Cobrança de 2.100,00 do cliente W via caixa referente venda efetuada em 06/05/x8. Foi concedido desconto 3% sobre o valor.

11/05/x8 (11) – O Cliente B pagou 12.000,00 via caixa dos 13.000,00 que devia e a PCLD era de 390,00. Já foi confirmado que o restante não será pago pelo cliente.

15/05/x8 (12) – Venda a prazo de 90 unidades da mercadoria “A” para o mercado externo ao cliente F no valor de 7.000,00.

15/05/x8 (13) – Frete sobre venda no valor de 700,00 pago via caixa com crédito de 17% de ICMS.

18/05/x8 (14) – O Cliente C pagou inteiramente via caixa os 8.000,00 que devia e a PCLD era de 160,00.

24/05/x8 (15) – Venda a prazo de 50 unidades da mercadoria “A”para o mercado interno ao cliente Q no valor de 3.700,00 com 17% de débito de ICMS, porém, no ato foi concedido um desconto de 200,00. Nesse caso, a nota fiscal foi emitida no valor total de 3.500,00.

25/05/x8 (16) – O Cliente D pagou 800,00 dos 2.000,00 que devia e a PCLD era de 20,00. Esse por sua vez declarou falência, não havendo mais a possibilidade de cobrar o restante.

26/05/x8 (17) – Devolução de 10 unidades da mercadoria vendida em 24/05/x8 ao cliente Q. O valor será compensado com o saldo a receber do cliente. ICMS 17%.

27/05/x8 (18) – Pagamento de 3.000,00 via caixa da compra efetuada em 01/05/x8. Foi pago juros de 1% sobre o valor.

28/05/x8 (19) – Cobrança de 3.500,00 do cliente W via caixa referente venda efetuada em 06/05/x8. Foi cobrado 2% de juros sobre o valor.

29/05/x8 (20) – Despesa com energia elétrica no valor de 600,00 via caixa.

29/05/x8 (21) – Um antigo cliente denominado R pagou 2.000,00 que haviam sido considerados incobráveis e já haviam sido baixados em períodos anteriores

31/05/x8 (22) – Rendimento da aplicação financeira no valor de 400,00

31/05/x8 (23) – Provisão para Créditos de Liquidez Duvidosa de 1% da venda de serviços efetuada em 01/05/x8 ao Cliente H.

Sabe-se que:

- A empresa tributa PIS e COFINS pelo regime cumulativo;

- Não há incidência do IPI, porém há o ICMS;

- A empresa utiliza o Sistema de Inventário Permanente;

- No controle do estoque é utilizada a média ponderada;

Com base nessas informações, faça:

- Memória de cálculo da ficha de controle de estoque

- os lançamentos contábeis por meio dos Razonetes

- a apuração dos impostos

- a Demonstração de Resultado do Exercício

- o Balancete Patrimonial

- Apresentar indicadores de Liquides. (Seca. Corrente, Geral)

Você sabe responder essa pergunta?

Crie uma conta e ajude outras pessoas compartilhando seu conhecimento!

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta

Outros materiais

Perguntas relacionadas

Materiais relacionados

2 pág.

2 pág.

Compartilhar