Ainda não temos respostas aqui, seja o primeiro!

Tire dúvidas e ajude outros estudantes

Responda

Para escrever sua resposta aqui, entre ou crie uma conta

Continue navegando

Perguntas dessa disciplina

Conteúdos escolhidos para você

2 pág.

2 pág.QUESTÃO 1

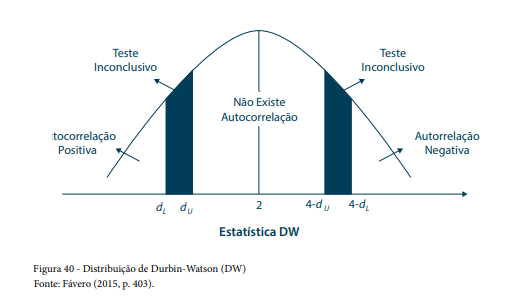

O teste de Durbin-Watson é o mais utilizado por pesquisadores que têm a intenção de verificar a existência de autocorrelação dos resíduos, embora sua aplicação só seja válida para se testar a existência de autocorrelação de primeira ordem, conforme figura seguinte.

Fonte: FÁVERO, L. P. Análise de Dados: Modelos de Regressão com Excel®, Stata® e SPSS®. Rio de Janeiro: Elsevier: 2015.

A estatística de teste sempre varia de 0 a 4 onde:

d = 2 indica que não há autocorrelação;

d < 2 indica correlação serial positiva;

d > 2 indica correlação serial negativa.

Em geral, se d for menor que 1,5 ou maior que 2,5, existe potencialmente um sério problema de autocorrelação. Caso contrário, se d estiver entre 1,5 e 2,5, a autocorrelação provavelmente não será uma preocupação.

Considerando os parâmetros acima e que a hipótese nula (H0) pressupõe erros aleatórios e ausência de autocorrelação, e que na hipótese alternativa (H1) os resíduos são autocorrelacionados, sabendo-se que determinado modelo de série temporal do Banco Central apresentou DW = 0,38125 e p-valor = 0,00000, a qual conclusão podemos chegar?

Tire dúvidas e ajude outros estudantes

Para escrever sua resposta aqui, entre ou crie uma conta

2 pág.