PASSO 03 caso empresa só refri

Luiz possui dificuldades na administração do caixa da sua empresa. Problemas com capital de giro e fluxo de caixa são recorrentes. Com a queda das vendas, o empresário precisou recorrer a empréstimos bancários para cobrir o déficit de caixa.

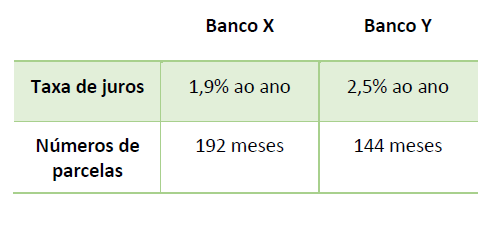

Ao fazer um levantamento financeiro de toda empresa, o empresário percebeu que devido às consequências da pandemia, será necessário fazer um empréstimo no valor de ????$ ????????????.????????????,???????? para cobrir algumas despesas dos próximos 6 meses. Para isso, foi realizada uma pesquisa em duas instituições financeiras para saber a taxa de juros cobrada, conforme a tabela:

Assim, de acordo com as taxas da tabela acima, você deverá analisar cada uma das opções apresentadas, Banco X e Y, com o intuito de apresentar ao Luiz a que considera mais vantajosa para a empresa. Você deve determinar:

a) O valor da prestação e o valor futuro (montante) de cada uma das opções.

b) A partir do item “a” apresentar ao Luiz o banco que considera mais vantajoso a empresa realizar o financiamento.

Ainda nesse contexto de reestruturação financeira da organização, o empresário deseja iniciar uma gestão do capital de giro. Sendo assim, você deverá auxiliar Luiz elaborando os seguintes indicadores:

a) Capital Circulante Líquido (CCL)

b) Índice de Liquidez Corrente

c) Índice de Liquidez Seca

d) Giro do Ativo

e) Retorno sobre o ativo total

f) Retorno sobre o capital próprio

💡 3 Respostas

Isabella Benetti

a) O valor da prestação de cada uma das opções:

Banco X: 2112,86909 ;

Banco Y:2811,33694 .

b) A proposta que representa uma menor taxa de esforço (menor PMT) ..e, nesta perspectiva, a recomendação seria o “Banco X.

Resolução:

a)

Use a seguinte fórmula da PMT:

PMT = VA . [(1 + i)^n . i]/[(1 + i)^n – 1]

Onde

PMT = Valor da prestação mensal

VA = Valor atual = Capital financiado = 350.000,00

I = Taxa efetiva mensal de cada financiamento

n = número de períodos de cada financiamento

Seguem os dados:

n = 192 (banco X), n = 144 (banco Y)

I Banco X: 1,9% ao ano = 0,157 % ao mês

I Banco Y: 2,5% ano ano = 0,206 ao mês

Assim:

PMT = BANCO X

PMT = 350000 . [(1+0,00157)^192 . 0,00157]/[(1+0,00157)^192-1]

PMT = 350000 . (1,00157)^192 . 0,00157/[( 1,00157) )^192-1]

PMT= 350000 . (0,00212183067) / [0, 3514845]

PMT= 2112,86909

PMT = BANCO Y

PMT = 350000 . [(1+0,00206)^144 . 0,00206]/[(1+0,00206)^144-1]

PMT = 350000 . (0,00277053617) / [( 0,34492047]

PMT = 350000 . (0,00803239126)

PMT = 2811,33694

O valor futuro:

FV = PMT . [(1 + i)^n – 1]/i

Valor Futuro banco X:

FV = 2112,86909 . (0, 3514845 ) / (0,00157)

FV = 2112,86909 . (223,875478)

FV = 473.019,577

Valor Futuro banco Y:

FV = 2811,33694 . (0,34492047) / (0,00206)

FV = 2811,33694 . (167,437121)

FV = 470.722,163

Jennifer Freitas

a) O valor da prestação e o valor futuro (montante) de cada uma das opções.

Banco x

R$ 472.993,30

Banco y

R$ 470.711,09

b) A partir do item “a” apresentar ao Luiz o banco que considera mais vantajoso a empresa realizar o financiamento.

O Banco X é mais benefico por ter mais tempo para pagar com parcelas menores.

TENHO COMPLETO 31992725636

Paulo Cardoso

LETRA C

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta

Outros materiais

Perguntas relacionadas

Planejamento Financeiro e Orçamentário A EMPRESA PRATICIDADE

Planejamento Financeiro e Orçamentário

•PITÁGORAS

Rogerio Garcia

realize um planejamento de caixa para a empresa Alho & Cebola para os próximos seis meses RESTAURANTE ALHO & CEBOLA

Planejamento Financeiro e Orçamentário

•PITÁGORAS

Rogerio Garcia

Em qual grupo da estrutura patrimonial se encontra o capital de giro das empresas?

Planejamento Financeiro e Orçamentário

•PITÁGORAS

Rogerio Garcia

Materiais relacionados

3 pág.

3 pág. 2 pág.

2 pág.

Compartilhar