quais o Patrimônio Líquido é apresentado no Passivo dentro do Balanço Patrimonial.

💡 2 Respostas

MOZART OLIVEIRA BRAGA

Olá Patrícia , tudo bom?

Mudança na estrutura do BP.

Acabaram o ativo permanente e o diferido.

O realizável a longo prazo agora está dentro do ativo não circulante.

O exigível a longo prazo virou passivo não circulante, e não existe mais resultado

de exercícios futuros.

Qualquer coisa fora disso está errada. Mais tarde estudaremos com cuidado cada

grupo.

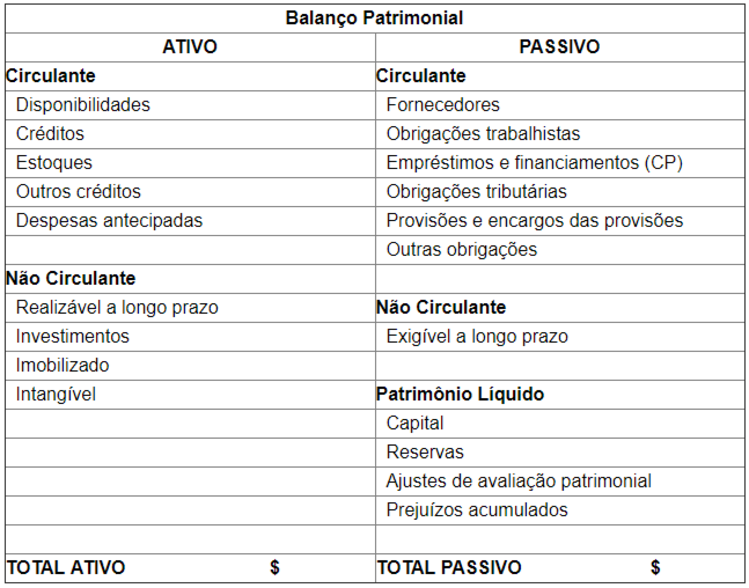

Esta é a estrutura, a qual você tem que saber desenhar sem pestanejar:

Balanço Patrimonial

Ativo (A) Passivo (P)

Circulante Circulante

Não Circulante Não Circulante

Não Circulante

Realizável Longo Prazo - RLP

Imobilizado

Investimentos

Intangível

Patrimônio Líquido (PL)

Capital Social

Reservas de Capital

Reservas de Lucros

Ajustes Avaliação Patrimonial (+ ou -)

Ações em Tesouraria (Retif)

Lucros/Prejuízos Acumulados

Como você pode notar o Patrimônio líquido é apresentado do lado direito do BP ( balanço patrimonial ) , o PL é considerado Origem de Recursos , e as contas que ele possui aumentam a crédito e diminuem a débito , lembre-se que as contas de Ativo e Despesa aumentam a Débito e diminuem a Crédito , as Contas de Receita Pl e Passivo Exigível aumentam a crédito e diminuem a débito , este é o método das partidas dobradas .

O Patrimônio Líquido é formado pelo grupo de contas que registram o valor contábil referente aos quotistas ou acionistas da Entidade.

Bons estudos

RD Resoluções

Balanço patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. Nele, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

O Balanço Patrimonial é constituído pelo:

Ativos: compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.

Passivos: compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

A classificação de contas em um BP pode ser feita da seguinte forma:

Os motivos pelos quais o patrimônio líquido de uma organização é representado no passivo (dentro do balanço patrimonial) são:

Contas oriundas de recursos dos proprietários - como exemplo, podemos citar os investimentos de uma companhia.

Exigibilidade das contas - quanto menor for o vencimento de uma conta, mais rápida ela será debitada do passivo.

Entrada e saída de recursos - se há um aumento no patrimônio líquido, a organização fica mais rica; do contrario, a empresa fica mais pobre.

Faça como milhares de estudantes: teste grátis o Passei Direto

Esse e outros conteúdos desbloqueados

16 milhões de materiais de várias disciplinas

Impressão de materiais

Agora você pode testar o

Passei Direto grátis

✏️ Responder

Para escrever sua resposta aqui, entre ou crie uma conta

Perguntas relacionadas

faça uma breve explicação, demonstrando os motivos pelos quais o Patrimônio Líquido é apresentado no Passivo dentro do Balanço Patrimonial.

Contabilidade / Ciências Contábeis

•UNOPAR

aline

o que é o Patrimônio Liquido dentro do balanço patrimonial

Contabilidade / Ciências Contábeis

•ESTÁCIO

juliana pereira

Compartilhar